过剩和供过于求是两个非常不同的词。简单地说,过剩(或未售出的单位)是一个周期性问题,主要是由于经济表现、住房偏好、市场情绪、信贷可得性等方面的变化,导致住房需求得不到满足。而房地产供过于求则是一种结构性问题,即由于未能遵守发展计划中的住房规划政策、指导方针和其他确定的因素,导致房屋数量超过家庭数量。

以此为例说明。假设一个地区有 100 人居住,当提供的房屋数量 -- 比方说 200 个单位 -- 超过了现有的居住者,导致市场不需要的房屋过剩时,就会出现供应过剩。相反,提供 50 套房子肯定是供不应求,但即便如此,这 50 套房子也不可能全部卖完,只是因为价格不匹配或产品不符合终端用户的喜好。在这种情况下,未售出的单位,被称为悬空。

一、马来西亚房产悬空发展历史

多年来,悬空的定义一直在变化。让我们来看看历年来使用的各种定义的总结。

- 1999 年:推出销售后仍未售出的住宅单位总数(不论单位是已建成、在建还是未建成)。

- 2000-2002: 推出销售后 9 个月以上未售出的单位总数(包括已建成、在建和未建成的单位)。

- 2003 年以后:已建成的具有竣工合格证的住房单位总数,在推出销售后超过 9 个月仍未售出。

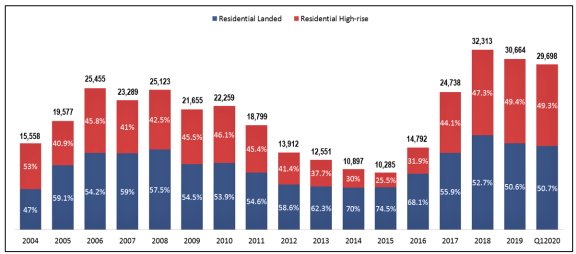

过去的经验表明,悬空的严重程度随国家的住房政策和经济表现而变化。在 2004-2008 年期间,过剩量从 15,558 套达到峰值,达到 26,029 套,这与油价泡沫(2003-2009 年)和全球金融危机(2007-2009 年)后经济表现疲软有关。此后,过剩单位大幅减少,从 2009 年的 22,592 个单位减少到 2014 年的 11,816 个单位(图 1),当时市场受到宽松信贷以及开发商利息承担计划(DIBS)的推出,帮助降低买家的入门水平。

同样,由于各种旨在抑制投机的宏观审慎和财政措施的实施,房地产市场自 2014 年以来已经放缓,导致过剩量增加,2018 年达到 32,313 套的峰值。

可以看到,悬空现象始终存在,对房地产业的影响很大程度上取决于本地的市场情况,主要是由贷款政策的利好、买家对未来物业投资资本增值的市场乐观情绪,以及开发商对市场情绪的鼓动。

虽然现在市场因 COVID-19 的不明朗因素而不愿意作大额及长远的消费,但必须明白,一旦找到疫苗或建立自然免疫力,物业的吸纳率必定会回升,令市场上过剩及未售单位減少。

二、物业供应过剩是如何导致悬空问题的?

虽然住宅过剩问题在 2018 年达到顶峰后似乎有所缓解,但服务式公寓和 SoHo 单位等商业产权住宅的加入,使得马来西亚国内的物业过剩问题愈演愈烈。在 2020 年第一季度,包括住宅和商业产权住宅在内的悬空总数量为 48,619 套;其中 34.8% 的悬空是由服务式公寓贡献的,其次是住宅用地(30.9%)、住宅高层(30.1%)和 SoHo(4.1%)(图 2)。

过去占悬空面积第一和第二大份额的住宅用地和高层物业,近年来已被服务式公寓所取代。特别是在柔佛、吉隆坡和雪兰莪等州,服务式公寓占了相当大的比例,分别高达 67.1%、45.2% 和 23.2%。

相应地,全国 88% 的服务式公寓现有存量集中在这三个州 -- 柔佛州占 32%,雪兰莪州占 29%,吉隆坡占 27%(图 3)。在这些地区,2018 年服务式公寓出现了大幅增长,广泛年增长 78.84%,而住宅用地增长 2.2%,住宅高层物业增长 4%。这意味着,我们今天所面临的过剩问题,既不是单纯的经济表现和市场情绪疲软造成的,也不是地产商对高端产品的资本化欲望造成的;很大程度上,是房屋供应过剩,超过了当地市场的吸收能力。

三、家庭收入调查与房地产供过于求有什么关系?

根据马来西亚统计局(DOSM)最新发布的 2019 年家庭收入调查(HIS),马来西亚的家庭总数为 720 万户,而住宅产权住宅为 570 万户,商业产权住宅为 29.1 万户。这意味着,现有的存量共有 600 万套 -- 这为该国的房地产市场创造了一个供不应求的条件。这似乎是一个好消息,因为只要控制好房屋的供应量,就能为行业的可持续发展让路。但是,从局部规模来看,房屋供应量超过了房屋需求量。

如图 4 所示,在槟城、吉隆坡、雪兰莪、柔佛和森美兰等地区,现有的房屋存量 -- 包括住宅用地、高层住宅、服务式公寓和 SoHo-- 超过了家庭数量。而在马六甲和彭亨等地区,由于住房供应的增长速度远高于家庭增长速度,住房供应已接近饱和点。其余地区则处于供不应求的状态,其中砂拉越的房屋短缺最为严重,其次是沙巴、吉兰丹、吉打。

供应过剩是何时以及如何出现的?通过比较 2010-2019 年内的家庭数量(需求)和与住房存量(供应)的对比(图 5),我们可以观察到,在 2014 年之前,槟城、吉隆坡、雪兰莪、柔佛和森美兰等州没有出现供应过剩的情况。另外,房屋供应率(以 CAGR 计算)低于或几乎与家庭增长速度一致。

这表明房地产市场出现了 "健康" 的迹象,因为这为房地产开发商提供了机会,在不超过当地市场吸收力的情况下,不断向市场推出新房。相应地,同期楼市也迎来了一个爆发期。

四、马来西亚的住房供应何时开始超过住房需求?

从 2016 年开始,吉隆坡和森美兰等州的住房存量开始超过家庭数量,并在 2019 年变得更加明显,住房供应速度几乎是家庭增长率的 2 至 4 倍。同时,在槟城、雪兰莪、柔佛等州,房屋供应率也开始加速,并超过需求率。以槟城为例,房屋供应率是需求率的 6 倍;而雪兰莪州和柔佛州的房屋供应率则是需求率的 4 倍。由于上述 5 个州是整个国家房地产业的主要推动者,所以这些州的楼市如果出现失衡,势必会影响到国家住房供应体系的可持续性。

事实上,自 2016 年以来,楼市的发展速度一直在放缓。虽然人们普遍认为,表现受阻的原因是房价与承受能力不匹配、房产融资难等;但住房供应过剩的深远影响也不容忽视。今天的过剩很可能是住房供应过剩的反映。在未来几年,这种供过于求的情况可能仍然是楼市的一大挑战,因为人口增长预期会减少,但由于土地稀缺,开发商可能会多建一些小面积的单位。

2020 年第一季度马来西亚人口攀升至 3273 万

2020 年第一季度马来西亚人口攀升至 3273 万  2020 年第一季度马来西亚失业率上升至 3.5%

2020 年第一季度马来西亚失业率上升至 3.5%  柬埔寨面临进一步的经济阻力,AMRO 将经济增长率降至 2.7%

柬埔寨面临进一步的经济阻力,AMRO 将经济增长率降至 2.7%  马来西亚国家银行将 SRR 比率从 3% 降低至 2%

马来西亚国家银行将 SRR 比率从 3% 降低至 2%  马来西亚的税收概览

马来西亚的税收概览